3つの基準による賠償金額の違い

保険会社が提示してきた賠償額が適正か分からないのですが・・・

保険会社は、独自に決めた金額を提示しています。しかし、その額は、法律によって認められる額よりもずっと低いです。だから、弁護士が交渉したり、裁判することによって、大幅に高い賠償額を受け取れることがとても多いんです。

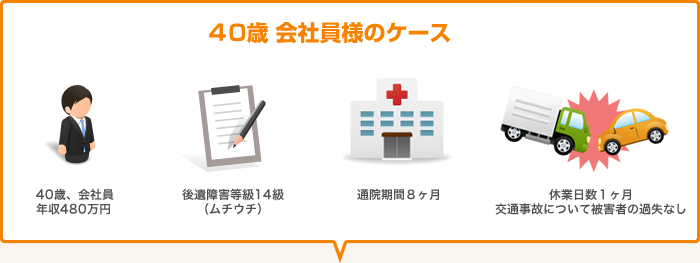

具体的には、たとえば、

40歳、会社員、年収480万円、ムチウチで後遺障害等級14級、通院期間8ヶ月、休業日数1ヶ月、交通事故について被害者の過失なしのケースでは、以下のように本来受け取れる賠償額と保険会社の提示する賠償額に違いがあるのが一般的です。

- ご確認前に必ずお読みください

- ここでは、1つのケース(被害者40歳、年収480万円、被害者の過失なし)を例にとって、「本来受け取れる賠償額」、「任意保険会社の提示する賠償額」、「自賠責保険の基準による賠償額」の3つを比較しています。

もっとも、任意保険会社は提示額の基準を公表はしていません。

ですので、以下の「任意保険会社の提示する賠償額」は、あくまで、このような保険会社の提示額や計算がなされるケースが多いというものです。

必ず内訳の計算にも目を通していただき、お手元の保険会社提示額と見比べて、ご自身のケースではどうなっているか、よくご確認なさってください。

また、以下の「本来受け取れる賠償額」は、1つのケース(被害者40歳、年収480万円、被害者の過失なし)を前提に、個別事情を考えない一般的な計算方法で、賠償金額を計算したものです。年齢や年収をはじめ、具体的な事情によっては、賠償金額が異なるものです。これについても必ず内訳まで目を通して下さい。ご自身の場合の賠償金額がどうなのかについては、お気軽に無料相談をご利用ください。

また、以下の「本来受け取れる賠償額」は、治療費、通院交通費、弁護士費用、遅延損害金が含まれていませんので、別途請求することが可能です。同じく、以下の「保険会社の提示する賠償額」にも、治療費、通院交通費が含まれていませんので、別途請求することが可能です。 以下の「自賠責保険の基準による賠償額」には治療費も含まれています。

1.本来受け取れる賠償額(裁判の基準による賠償額)

- (1)

- 後遺障害の逸失利益

- 後遺障害によって労働能力を喪失した分の賠償額です。

年収×労働能力喪失率(*1) × 就労可能年数のライプニッツ係数(*2)

=480万円×0.05×4.3295

=103万9080円 - *1 後遺障害の等級ごとに労働能力喪失率が定められています。後遺障害等級第14級の労働能力喪失率は5%です。

- *2 就労可能年数は、ムチウチの場合は、後遺障害等級14級で5年程度とされる例が多いです。

もっとも、交通事故による損害賠償によって、この逸失利益のお金をすぐに受け取ることになるので、利息分が差し引かれる計算になります。これが、ライプニッツ係数であり、5年に対応するライプニッツ係数は4.3295です。

- (2)

- 後遺障害の慰謝料

- 後遺障害が残ることによる精神的な苦痛に対する賠償額です。

過去の裁判例を参考に、後遺障害の等級ごとに、ある程度定額化されており、後遺障害等級第14級は、

110万円前後

であることが一般的です。

- (3)

- 入通院慰謝料

- 入院や通院を強いられた精神的な苦痛に対する賠償額です。

過去の裁判例を参考に、入院日数及び通院期間により、ある程度定額化されており、

ムチウチによる通院期間8か月の場合は、

103万円前後

であることが一般的です。

- (4)

- 休業損害

- 入院や通院で仕事を休んだだめに支払われなかった給料などの賠償額です。

事故前3か月の総収入を90日で割り、1日あたりの収入を算出し、休業日数を乗じます。本ケースでは、

40万円

- (5)

- 治療費 実費全額

- 任意保険会社から病院に直接支払われることが多いので、その場合、この分は任意保険会社から被害者様へは支払われません。

- (6)

- 通院交通費 実費全額

- (7)

- 弁護士費用

- 損害額の1割

- (8)

- 遅延損害金

- 事故日から年5%の遅延損害金

- (9)

- 合計 356万9080円+治療費+通院交通費+弁護士費用+遅延損害金

2.保険会社の提示する賠償額(保険会社の基準による賠償額)

保険会社が独自に基準を定めており、保険会社ごとに多少異なりますが、以下のような提示が多くあります。

任意保険会社から示された提示の内訳の計算と、以下の内訳の計算を見比べて、ご検討なさって下さい。

- (1)

- 後遺障害の逸失利益

- 後遺障害によって労働能力を喪失した分の賠償額です。

年収×労働能力喪失率(*1)×就労可能年数のライプニッツ係数(*2)

=480万円×0.05×1.8594

=44万6256円 - *1 後遺障害の等級ごとに労働能力喪失率が定められています。後遺障害等級第14級の労働能力喪失率は5%です。

- *2 就労可能年数については、ムチウチの場合、後遺障害等級14級で、任意保険会社基準だと2年程度とされる例が多いです(裁判基準だと5年程度が多い)。

もっとも、交通事故による損害賠償によって、この逸失利益のお金をすぐに受け取ることになるので、利息分が差し引かれる計算になります。これが、ライプニッツ係数であり、2年に対応するライプニッツ係数は1.8594です(5年だと4.3295)。

- (2)

- 後遺障害の慰謝料

- 後遺障害が残ることによる精神的な苦痛に対する賠償額です。

保険会社の基準では、後遺障害等級第14級は、

40万円前後

であることが多いです。

- (3)

- 入通院慰謝料

- 入院や通院を強いられた精神的な苦痛に対する賠償額です。

保険会社の基準では、通院期間8か月の場合は、

77万円前後

であることが多いです。

- (4)

- 休業損害

- 入院や通院で仕事を休んだだめに支払われなかった給料などの賠償額です。

事故前3か月の総収入を90日で割り、1日あたりの収入を算出し、休業日数を乗じます。本ケースでは、

40万円

- (5)

- 治療費 実費全額

- 任意保険会社から病院に直接支払われることが多いので、その場合、この分は任意保険会社から被害者様へは支払われません。

- (6)

- 通院交通費 実費全額

- (7)

- 弁護士費用

- 任意保険会社の提示では遅延損害金を計上されないことが多いです。

- (8)

- 遅延損害金

- 任意保険会社の提示では弁護士費用を計上されないことが多いです。

- (8)

- 合計 201万6256円+治療費+通院交通費

3.自賠責保険の基準による賠償額(最低限の保障の基準)

- (1)

- 後遺障害の逸失利益

- 年収×労働能力喪失率×就労可能年数のライプニッツ係数

=480万円×0.05×14.643

=351万4320円

- (2)

- 後遺障害の慰謝料 32万円

- 後遺障害の逸失利益及び慰謝料の合計額は金383万4320円となりますが、自賠責保険から受け取ることができる後遺障害等級14級の自賠責保険金額の上限が金75万円であるため、結局、自賠責保険からは後遺障害の賠償金75万円を受け取ることができます。

- (3)

- 入通院慰謝料

- 一日4,200円×治療期間(*)

=4,200円×243日

=102万600円 - *総治療期間と実治療日数×2とのいずれか少ない方が治療期間となる。この場合、総治療期間のほうが少ないとして計算。

- (4)

- 休業損害

- 13,150円(*)×30日=39万4500円

- *原則として自賠責の休業損害は一日5,700円ですが、被害者の平均賃 金が5,700円を上回る場合は、19,000円を限度として平均賃金で計算されます。本件では年収480万円ですので、平均賃金13,150円として計算しています。

- (5)

- 治療費 実費全額

- (6)

- 通院交通費 実費全額

- 各損害金額は上記のようになりますが、傷害による損害(入通院慰謝料、休業損害、治療費、入院雑費、通院交通費)については、自賠責保険から受け取ることができる保険金額の上限は金120万円であるため、結局、自賠責保険からは傷害の賠償金120万円を受け取ることができます。

- (7)

- 合計 75万円+120万円=195万円(但し、治療費込み)

併せてこちらのページもお役立て下さい。

解決実績とお客様の声をご紹介します。

大分県の交通事故被害者様のご相談(無料)を広く承っております。

大分市、別府市、中津市、日田市、佐伯市、臼杵市、津久見市、竹田市、豊後高田市、杵築市、宇佐市、豊後大野市、由布市、国東市、東国東郡 姫島村、速見郡 日出町、玖珠郡 九重町、玖珠町

交通事故に関する示談金・後遺障害等級など、どうぞお気軽にご相談くださいませ。

© 深田法律事務所 All right reserved. すべてのコンテンツの無断複写・転載・公衆送信等を禁じます